Início

Quem somos

Mensagem do Presidente

Missão, Visão e Valores

Órgãos Sociais

Filiação e Participação

Estatutos

Organograma

Ser Associado

Vantagem de ser associado

Faça-se associado

parcerias

Protocolos

Associados de parceria

projetos financiados

media

Notícias

Notícias 2023

Notícias 2022

Notícias 2021

Notícias 2020

Notícias 2019

Notícias 2018

Notícias 2017

Notícias 2016

Notícias 2015

Notícias 2014

ACIP nos Media

Galeria

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Estudos

Bolsa de Emprego

ofertas

candidatos

contactos

Colaboradores

Contactos

Menu

Início

Quem somos

Mensagem do Presidente

Missão, Visão e Valores

Órgãos Sociais

Filiação e Participação

Estatutos

Organograma

Ser Associado

Vantagem de ser associado

Faça-se associado

parcerias

Protocolos

Associados de parceria

projetos financiados

media

Notícias

Notícias 2023

Notícias 2022

Notícias 2021

Notícias 2020

Notícias 2019

Notícias 2018

Notícias 2017

Notícias 2016

Notícias 2015

Notícias 2014

ACIP nos Media

Galeria

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Estudos

Bolsa de Emprego

ofertas

candidatos

contactos

Colaboradores

Contactos

Notícias

Procurar

2024

Festival Pão de Portugal

Posted on

12 de Abril, 2024

12 de Abril, 2024

2024

Feira da Regueifa e do Biscoito em Valongo

Posted on

12 de Abril, 2024

12 de Abril, 2024

2024

Entrega do Relatório Único até dia 15 de abril

Posted on

12 de Abril, 2024

12 de Abril, 2024

2024

O Melhor Folar e Pão de Ló de Portugal

Posted on

19 de Março, 2024

20 de Março, 2024

2024

Formação em Pastelaria Fina

Posted on

1 de Março, 2024

1 de Março, 2024

2024

TECNIPÃO regressa em Abril

Posted on

1 de Março, 2024

1 de Março, 2024

2024

Padaria Artesanal de Fermentação Natural com Daniel Brandão

Posted on

16 de Fevereiro, 2024

16 de Fevereiro, 2024

2024

X Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal” – Inscrições Abertas

Posted on

7 de Fevereiro, 2024

7 de Fevereiro, 2024

2024

IRS: declarar agregado familiar

Posted on

2 de Fevereiro, 2024

2 de Fevereiro, 2024

2024

Festival Internacional de Chocolate de Óbidos

Posted on

2 de Fevereiro, 2024

2 de Fevereiro, 2024

2024

LISBON FOOD AFFAIR

Posted on

19 de Janeiro, 2024

19 de Janeiro, 2024

2024

Alteração da Taxa de IVA aplicada nas Bebidas

Posted on

19 de Janeiro, 2024

19 de Janeiro, 2024

2024

Alteração da Taxa de IVA aplicada nas Bebidas

Posted on

15 de Janeiro, 2024

16 de Janeiro, 2024

2024

Sacos de plástico ainda não estão a ser cobrados

Posted on

5 de Janeiro, 2024

5 de Janeiro, 2024

2023

Pães Rústicos e Mediterrânicos

Posted on

22 de Dezembro, 2023

22 de Dezembro, 2023

2023

Governo adia fim do IVA zero para 4 de janeiro

Posted on

22 de Dezembro, 2023

22 de Dezembro, 2023

2023

SIGEP 2024

Posted on

30 de Novembro, 2023

30 de Novembro, 2023

2023

InterSICOP 2024

Posted on

30 de Novembro, 2023

30 de Novembro, 2023

2023

Europain 2024

Posted on

30 de Novembro, 2023

30 de Novembro, 2023

2023

O Melhor Bolo-Rei de Portugal – Vencedores

Posted on

28 de Novembro, 2023

28 de Novembro, 2023

2023

Formação em Padaria Portuguesa de Inovação

Posted on

13 de Outubro, 2023

13 de Outubro, 2023

2023

Mostra Internacional de Doces e Licores Conventuais

Posted on

13 de Outubro, 2023

13 de Outubro, 2023

2023

X Concurso ACIP – “O Melhor Bolo-Rei de Portugal” – Inscrições Abertas

Posted on

6 de Outubro, 2023

6 de Outubro, 2023

2023

Curso Prático de Pizza

Posted on

22 de Setembro, 2023

22 de Setembro, 2023

2023

Assembleia Geral ACIP – 26 Setembro

Posted on

8 de Setembro, 2023

8 de Setembro, 2023

2023

IVA Zero no cabaz de alimentos vai continuar até final do ano

Posted on

7 de Setembro, 2023

7 de Setembro, 2023

2023

Autoridades de saúde terminam recomendação de não consumo de broa de milho

Posted on

2 de Setembro, 2023

2 de Setembro, 2023

2023

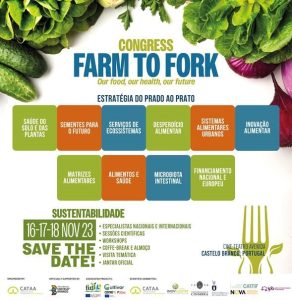

Congresso Internacional “FARM TO FORK”

Posted on

25 de Agosto, 2023

25 de Agosto, 2023

2023

Formação Profissional com taxas de empregabilidade acima dos 90%

Posted on

25 de Agosto, 2023

25 de Agosto, 2023

Agenda

Iba regressa a Munique

Posted on

11 de Agosto, 2023

25 de Agosto, 2023

2023

DGS e ASAE recomendam o não consumo de broa

Posted on

11 de Agosto, 2023

11 de Agosto, 2023

2023

Curso de Formação – Sistemas de Gestão da Qualidade

Posted on

20 de Julho, 2023

20 de Julho, 2023

2023

Formação Profissional Certificada: “Panettone Artesanal”

Posted on

20 de Julho, 2023

20 de Julho, 2023

2023

Envio da IES/Declaração Anual

Posted on

16 de Junho, 2023

16 de Junho, 2023

2023

Boas Práticas na Produção de Alimentos Sem Glúten

Posted on

2 de Junho, 2023

2 de Junho, 2023

2023

Disponibilização de alternativas à utilização de sacos de plástico ultraleves e de cuvetes em plástico

Posted on

22 de Maio, 2023

22 de Maio, 2023

2023

IREKS apresentou o livro “Pan.Arte.Obras”

Posted on

17 de Maio, 2023

17 de Maio, 2023

2023

IMI 2023: como fazer o pagamento?

Posted on

10 de Maio, 2023

10 de Maio, 2023

2023

Tecnipão 2024

Posted on

24 de Abril, 2023

24 de Abril, 2023

2023

Decorhotel 2023

Posted on

24 de Abril, 2023

24 de Abril, 2023

2023

Aplicação transitória de isenção de IVA a certos produtos alimentares

Posted on

14 de Abril, 2023

20 de Abril, 2023

2023

Festival Pão de Portugal

Posted on

24 de Março, 2023

24 de Março, 2023

2023

Festival do Pão de Ló está de regresso à cidade de Felgueiras

Posted on

24 de Março, 2023

24 de Março, 2023

2023

“O Melhor Folar e Pão de Ló de Portugal” – Vencedores

Posted on

23 de Março, 2023

23 de Março, 2023

2023

IX Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal” – Inscrições terminam dia 10 de março

Posted on

7 de Março, 2023

7 de Março, 2023

2023

Programa Apoiar Gás abre candidaturas à 4.ª fase

Posted on

10 de Fevereiro, 2023

10 de Fevereiro, 2023

2023

???????? ??? ? ?????? ??̃? ?????́???? ? ??????????? ?? ?????

Posted on

26 de Janeiro, 2023

26 de Janeiro, 2023

2023

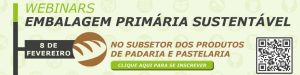

Webinar – Embalagens Primárias Sustentáveis para Produtos de Padaria e Pastelaria

Posted on

26 de Janeiro, 2023

26 de Janeiro, 2023

2023

SAGALEXPO regressa em Março

Posted on

26 de Janeiro, 2023

26 de Janeiro, 2023

2023

Comunicação de rendas recebidas em 2022

Posted on

26 de Janeiro, 2023

26 de Janeiro, 2023

2023

SIGEP – Rimini

Posted on

16 de Janeiro, 2023

16 de Janeiro, 2023

2023

Festa das Fogaceiras 2023

Posted on

16 de Janeiro, 2023

16 de Janeiro, 2023

2023

Embalagens com alumínio de uso único só pagam taxa a partir de setembro

Posted on

3 de Janeiro, 2023

3 de Janeiro, 2023

2022

ATUALIZAÇÃO VALOR DO INDEXANTE DOS APOIOS SOCIAIS (IAS)

Posted on

21 de Dezembro, 2022

21 de Dezembro, 2022

2022

Novas obrigações legais 2023

Posted on

16 de Dezembro, 2022

16 de Dezembro, 2022

2022

Medida Apoiar Turismo – candidaturas abertas até 22 dez 2022

Posted on

15 de Dezembro, 2022

15 de Dezembro, 2022

2022

Curso de Padaria Avançada

Posted on

2 de Dezembro, 2022

2 de Dezembro, 2022

2022

FORMAÇÕES ONLINE – GRATUITA CFPSA Higiene e Segurança no Trabalho na Restauração

Posted on

2 de Dezembro, 2022

26 de Janeiro, 2023

2022

Ação inspetiva nacional da ACT em matérias de igualdade e não discriminação no trabalho

Posted on

25 de Novembro, 2022

25 de Novembro, 2022

2023

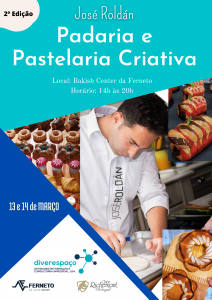

2ª Edição da Formação em Padaria e Pastelaria Criativa com José Roldán

Posted on

4 de Novembro, 2022

6 de Janeiro, 2023

2022

“O Melhor Bolo-Rei de Portugal” – Vencedores

Posted on

31 de Outubro, 2022

4 de Novembro, 2022

2022

Higiene e Segurança Alimentar na Restauração (25H)

Posted on

14 de Outubro, 2022

18 de Novembro, 2022

2022

LISBON FOOD AFFAIR

Posted on

29 de Setembro, 2022

16 de Janeiro, 2023

2022

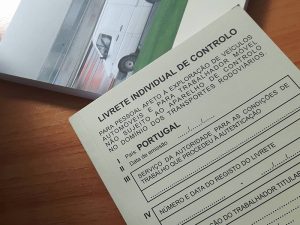

Livrete Individual de Controlo e Publicidade e Registo dos Tempos de Trabalho

Posted on

31 de Agosto, 2022

31 de Agosto, 2022

2022

IX Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

26 de Agosto, 2022

7 de Outubro, 2022

2022

Apoiar Indústrias Intensivas em Gás

Posted on

18 de Agosto, 2022

18 de Agosto, 2022

2022

Missão Empresarial a Marrocos | 25 a 28 Setembro

Posted on

17 de Agosto, 2022

17 de Agosto, 2022

2022

CEARTE lança em setembro curso “Técnico de Cozinha/Pastelaria”

Posted on

4 de Agosto, 2022

4 de Agosto, 2022

2022

Take-away – Atualização de Atividade Económica

Posted on

14 de Julho, 2022

14 de Julho, 2022

2022

Contribuição sobre as embalagens

Posted on

7 de Julho, 2022

11 de Julho, 2022

2022

Mecanismo de Alerta Precoce

Posted on

6 de Julho, 2022

11 de Julho, 2022

2022

“Horizonte Europa: Oportunidades de financiamento para a Região Centro”

Posted on

6 de Julho, 2022

11 de Julho, 2022

2022

Pós-Graduação em Património Alimentar e Desenvolvimento do Território

Posted on

29 de Junho, 2022

11 de Julho, 2022

2022

Higiene e Segurança Alimentar – Formação Gratuita

Posted on

23 de Junho, 2022

11 de Julho, 2022

2022

Novas Regras nos Locais Onde é Permitido Fumar

Posted on

23 de Junho, 2022

11 de Julho, 2022

2022

Convocatória Assembleia Geral – Dia 18 de Julho às 14H00

Posted on

22 de Junho, 2022

11 de Julho, 2022

2022

Cheque Formação – Incentivo à Formação Profissional

Posted on

22 de Junho, 2022

11 de Julho, 2022

2022

OXYS® CLEAN AIR REDUZ FOCOS DE INFEÇÃO

Posted on

8 de Junho, 2022

11 de Julho, 2022

2022

Registo de Pedidos de Auxílio – SI Inovação Produtiva

Posted on

8 de Junho, 2022

11 de Julho, 2022

Sem categoria

Marriage Rules to Help You Maintain a Healthy Romance

Posted on

31 de Maio, 2022

26 de Dezembro, 2022

2022

Questionário Necessidades de Formação

Posted on

26 de Maio, 2022

11 de Julho, 2022

2022

Projeto Pão.Come

Posted on

25 de Maio, 2022

11 de Julho, 2022

2022

Formação gratuita – Gestão de Custos e Desperdícios

Posted on

12 de Maio, 2022

11 de Julho, 2022

2022

Divulgação de Apoios às Empresas, Famílias e Trabalhadores Independentes

Posted on

11 de Maio, 2022

11 de Julho, 2022

2022

Abertura das candidaturas ao “Prémio para a Conversão de Contratos”

Posted on

11 de Maio, 2022

11 de Julho, 2022

2022

Projeto S4Agro

Posted on

11 de Maio, 2022

11 de Julho, 2022

2022

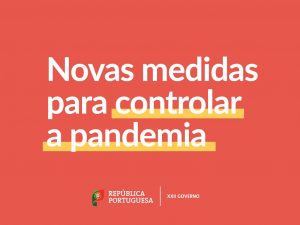

Novas medidas excecionais e temporárias no âmbito da pandemia da doença COVID-19

Posted on

27 de Abril, 2022

11 de Julho, 2022

2022

Ação de formação de Comércio eletrónico e e-business

Posted on

27 de Abril, 2022

11 de Julho, 2022

2022

Ações de Formação Online

Posted on

21 de Abril, 2022

11 de Julho, 2022

2022

Masterclass de Padaria na Ferneto

Posted on

20 de Abril, 2022

11 de Julho, 2022

2022

“A Padaria, o Pão e o Padeiro – Caminhos para a valorização”

Posted on

20 de Abril, 2022

11 de Julho, 2022

2022

Integre parcerias estratégicas de internacionalização

Posted on

13 de Abril, 2022

11 de Julho, 2022

2022

MARROCOS | EVENTO ALIMENTAR, BEBIDAS E TURISMO

Posted on

31 de Março, 2022

11 de Julho, 2022

2022

Profissionais do setor agroalimentar regressam à ALIMENTARIA BARCELONA

Posted on

31 de Março, 2022

11 de Julho, 2022

2022

“O Melhor Folar e Pão de Ló de Portugal” – Vencedores

Posted on

30 de Março, 2022

11 de Julho, 2022

2022

Rotulagem dos géneros alimentícios – óleos vegetais, em particular o óleo de girassol

Posted on

18 de Março, 2022

11 de Julho, 2022

2022

Curso de Técnico/a de Pastelaria/Padaria

Posted on

16 de Março, 2022

11 de Julho, 2022

2022

<strong>Candidaturas para contratação </strong> <strong>de cidadãos da Ucrânia</strong>

Posted on

16 de Março, 2022

11 de Julho, 2022

2022

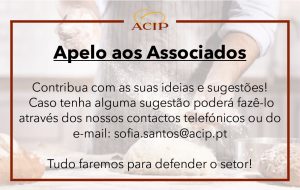

Apelo aos Associados

Posted on

16 de Março, 2022

11 de Julho, 2022

2022

Programas de Investimento do Fundo de Capitalização e Resiliência

Posted on

2 de Março, 2022

11 de Julho, 2022

2022

Candidaturas aos Estágios Ativar.pt

Posted on

2 de Março, 2022

11 de Julho, 2022

2022

Agregado familiar tem de ser comunicado até 15 de fevereiro

Posted on

4 de Fevereiro, 2022

11 de Julho, 2022

2022

Formação On-line – CFPSA

Posted on

4 de Fevereiro, 2022

11 de Julho, 2022

2022

Estágio no âmbito de Pastelaria/Panificação

Posted on

21 de Janeiro, 2022

12 de Julho, 2022

2022

Plano de Formação CFPSA

Posted on

21 de Janeiro, 2022

12 de Julho, 2022

2022

Regulamentação das condições de publicidade dos horários de trabalho e registo

Posted on

21 de Janeiro, 2022

12 de Julho, 2022

2022

Compromisso Emprego Sustentável

Posted on

21 de Janeiro, 2022

12 de Julho, 2022

2022

Padaria Moderna Criativa

Posted on

21 de Janeiro, 2022

12 de Julho, 2022

2022

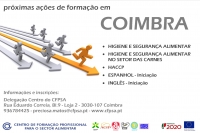

Centro QUALIFICA EHTCoimbra

Posted on

21 de Janeiro, 2022

12 de Julho, 2022

2022

Medidas de Controlo da Pandemia em Vigor

Posted on

12 de Janeiro, 2022

12 de Julho, 2022

2022

Aumento de luto parental para 20 dias

Posted on

7 de Janeiro, 2022

12 de Julho, 2022

2022

Porque não empregar pessoas com deficiência?

Posted on

7 de Janeiro, 2022

12 de Julho, 2022

2022

Formação Online – CFPSA

Posted on

7 de Janeiro, 2022

12 de Julho, 2022

2022

SIGEP adiada para Março 2022

Posted on

7 de Janeiro, 2022

12 de Julho, 2022

2021

Reforço das Medidas de Controlo da Pandemia

Posted on

28 de Dezembro, 2021

12 de Julho, 2022

2021

Adiamento Assembleia Geral

Posted on

27 de Dezembro, 2021

12 de Julho, 2022

2021

Concurso do Melhor Bolo-Rei Tradicional da Figueira da Foz

Posted on

22 de Dezembro, 2021

12 de Julho, 2022

2021

Campanha de Natal – Liga Nacional Contra a Fome

Posted on

22 de Dezembro, 2021

12 de Julho, 2022

2021

Re-Food e ACIP – uma parceria para manter

Posted on

22 de Dezembro, 2021

12 de Julho, 2022

2021

Regresso à situação de calamidade

Posted on

22 de Dezembro, 2021

12 de Julho, 2022

2021

Assembleia Geral da ACIP

Posted on

22 de Dezembro, 2021

12 de Julho, 2022

2021

CENTRO QUALIFICA DA ESCOLA DE HOTELARIA E TURISMO DE COIMBRA

Posted on

9 de Dezembro, 2021

12 de Julho, 2022

2021

Comércio Digital

Posted on

9 de Dezembro, 2021

12 de Julho, 2022

2021

ACIP marcou presença na iniciativa Weekonomics

Posted on

9 de Dezembro, 2021

12 de Julho, 2022

2021

Formações Online Gratuitas

Posted on

9 de Dezembro, 2021

12 de Julho, 2022

2021

“O Melhor Bolo-Rei de Portugal” – Vencedores

Posted on

30 de Novembro, 2021

12 de Julho, 2022

2021

A doçura está de volta ao Mercado de Sant’Ana

Posted on

12 de Novembro, 2021

12 de Julho, 2022

2021

Inscreva-se já no VIII Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

3 de Novembro, 2021

12 de Julho, 2022

2021

Formação em Padaria Moderna Criativa

Posted on

22 de Outubro, 2021

12 de Julho, 2022

2021

ACIP assinalou Dia Mundial do Pão na CMTV

Posted on

20 de Outubro, 2021

12 de Julho, 2022

2021

Dia Mundial do Pão

Posted on

16 de Outubro, 2021

12 de Julho, 2022

2021

Inscrições Abertas – VIII Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

14 de Outubro, 2021

12 de Julho, 2022

2021

Alteração de medidas excecionais e temporárias relativas à pandemia COVID-19

Posted on

1 de Outubro, 2021

12 de Julho, 2022

2021

Rendas das casas vão aumentar em 2022

Posted on

1 de Outubro, 2021

12 de Julho, 2022

2021

Formação em Padaria Moderna Criativa

Posted on

1 de Outubro, 2021

12 de Julho, 2022

2021

Regras relativas aos produtos de plástico nos pontos de venda de pão

Posted on

1 de Outubro, 2021

12 de Julho, 2022

2021

WEBINAR – Controlo de Pragas Digital para o Setor Alimentar

Posted on

24 de Setembro, 2021

12 de Julho, 2022

2021

Alteração das regras relativas aos produtos de plástico

Posted on

24 de Setembro, 2021

12 de Julho, 2022

2021

VIII Concurso ACIP – O Melhor Bolo-Rei de Portugal

Posted on

24 de Setembro, 2021

12 de Julho, 2022

2021

Código de Boas Práticas de Higiene e Fabrico

Posted on

17 de Setembro, 2021

12 de Julho, 2022

2021

Novos Protocolos ACIP

Posted on

17 de Setembro, 2021

12 de Julho, 2022

2021

Restrições de venda de comida nas escolas

Posted on

17 de Setembro, 2021

12 de Julho, 2022

2021

Informação para os Associados que obtiveram apoios relativamente ao Programa Apoiar

Posted on

17 de Setembro, 2021

12 de Julho, 2022

2021

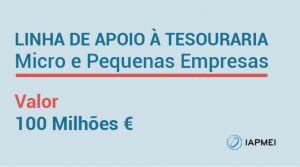

Divulgação de Linha de Apoio à Tesouraria para Micro e Pequenas Empresas

Posted on

17 de Setembro, 2021

12 de Julho, 2022

2021

DECORHOTEL regressa em 2021

Posted on

27 de Agosto, 2021

12 de Julho, 2022

2021

Feira das Lambarices vai adoçar Águeda

Posted on

27 de Agosto, 2021

12 de Julho, 2022

2021

Disponibilização e Preços de Sacos de Caixa Esclarecimentos Adicionais

Posted on

6 de Agosto, 2021

12 de Julho, 2022

2021

Dawn Foods adquire a Distribuidora Icopa

Posted on

4 de Agosto, 2021

12 de Julho, 2022

2021

ACIP elegeu novos Órgãos Diretivos

Posted on

4 de Agosto, 2021

12 de Julho, 2022

2021

Esclarecimento Jurídico e Plano de Desconfinamento

Posted on

4 de Agosto, 2021

12 de Julho, 2022

2021

Louça de Plástico e Sacos de Plástico Ultraleves

Posted on

8 de Julho, 2021

12 de Julho, 2022

2021

Proibição da Utilização de Plástico Descartável

Posted on

23 de Junho, 2021

12 de Julho, 2022

2021

Formação Richemont

Posted on

23 de Junho, 2021

12 de Julho, 2022

2021

Medidas de Desconfinamento

Posted on

14 de Junho, 2021

12 de Julho, 2022

2021

Eleições para os Órgãos Sociais da ACIP

Posted on

14 de Junho, 2021

12 de Julho, 2022

2021

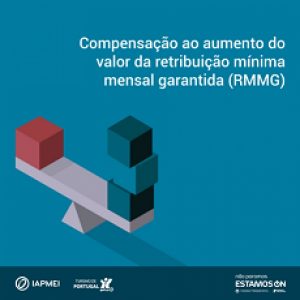

Compensação às Empresas pelo Aumento do Salário Mínimo

Posted on

25 de Maio, 2021

12 de Julho, 2022

2021

Convocatória Assembleia Geral

Posted on

25 de Maio, 2021

12 de Julho, 2022

2021

Novo Incentivo e Apoio Simplificado

Posted on

18 de Maio, 2021

12 de Julho, 2022

2021

Apoio Extraordinário à Retoma Progressiva (Atualização)

Posted on

17 de Maio, 2021

12 de Julho, 2022

2021

InterSICOP LIVEConnect

Posted on

12 de Maio, 2021

12 de Julho, 2022

2021

Campanha de Promoção do Pão

Posted on

7 de Maio, 2021

12 de Julho, 2022

2021

Prazos prorrogados

Posted on

7 de Maio, 2021

12 de Julho, 2022

2021

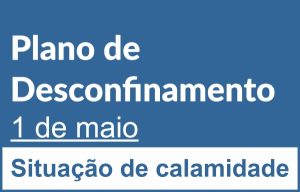

4.ª Fase do Plano de Desconfinamento

Posted on

3 de Maio, 2021

12 de Julho, 2022

2021

Plano de Desconfinamento – 19 abril

Posted on

22 de Abril, 2021

12 de Julho, 2022

2021

Censos 2021

Posted on

22 de Abril, 2021

12 de Julho, 2022

2021

IRS 2021

Posted on

21 de Abril, 2021

12 de Julho, 2022

2021

Plano de Desconfinamento – 5 de abril

Posted on

5 de Abril, 2021

12 de Julho, 2022

2021

Plano de Desconfinamento

Posted on

26 de Março, 2021

12 de Julho, 2022

2021

Programa Apoiar alargado aos sectores da Panificação e Pastelaria

Posted on

26 de Março, 2021

12 de Julho, 2022

2021

Webinar “Combate ao Desperdício Alimentar

Posted on

26 de Março, 2021

12 de Julho, 2022

2021

Programa Apoiar

Posted on

26 de Março, 2021

12 de Julho, 2022

2021

Evento Fidelizar Clientes! ESPECIAL PANIFICAÇÃO e PASTELARIA

Posted on

19 de Março, 2021

12 de Julho, 2022

2021

Relatório Único

Posted on

19 de Março, 2021

12 de Julho, 2022

2021

Novas regras de rotulagem dos alimentos

Posted on

16 de Março, 2021

12 de Julho, 2022

2021

O Melhor Bolo-Rei de Portugal

Posted on

16 de Março, 2021

12 de Julho, 2022

2020

Dia Mundial do Pão

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Melhor Bolo-Rei de Portugal é de Leça do Balio

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

“A Tradição ainda é o que era”

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Comunicação de alergénios

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Aferição de balanças

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Arrendamento urbano e rural

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

ACIP encerra dia 24 de dezembro

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Boas Festas e Feliz 2015

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Ceia de Natal

Posted on

16 de Março, 2021

12 de Julho, 2022

2014

Aplicação do Regulamento (UE) N.º 1169/2011

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Registo de temperaturas e controlo metrológico de registadores automáticos

Posted on

16 de Março, 2021

12 de Julho, 2022

2014

Quedas ao mesmo nível

Posted on

16 de Março, 2021

12 de Julho, 2022

2014

Organismos de Verificação Metrológica

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Declarações anuais para efeitos de IRS

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Comunicação eletrónica de inventários

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Lei da Fiscalidade Verde

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

Taxa sobre Sacos de Plástico

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

“O Melhor Folar e Pão de Ló de Portugal”

Posted on

16 de Março, 2021

12 de Julho, 2022

2014

Declaração Voluntária para Armazenamento Excessivo de Sacos de Plástico

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Comunicação de Inventários

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Formação sobre Alergénios

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Novo Documento da Agência Portuguesa do Ambiente

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Viagem à IBA 2015

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Novo IRS em 2015

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

IBEROPRAGAS de 5 a 8 de março

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Contribuição sobre os Sacos de Plástico Leves

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

II Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

16 de Março, 2021

12 de Julho, 2022

Antigas

AT alerta para software malicioso

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Relatório Único 2015

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Revogada Portaria referente ao Pão

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Vencedores do II Concurso ACIP

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

II Concurso ACIP na SIC

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Votação Favorável à Emenda Sommer

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Mapa Integrado de Registo de Resíduos (MIRR) 2014

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Comunicação de utilização de gases fluorados

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

ACIP participou em Seminário sobre SEPA

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

ACIP vai eleger Órgãos Sociais para o próximo triénio

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Tecnipão regressa de 9 a 12 de outubro

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Festival Pão de Portugal regressa em junho

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Eleições na ACIP para o triénio 2015/2018

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Dias do Ambiente em Aveiro

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

ACIP elegeu Órgãos Diretivos para o triénio 2015-2018

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

ACIP vai marcar presença na FIA

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Proibida a Venda e Consumo de Bebidas Alcoólicas

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Inscreva-se na Viagem à IBA

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Veículos para transporte e venda de pão

Posted on

16 de Março, 2021

12 de Julho, 2022

2015

Venha visitar a ACIP na Expofacic em Cantanhede

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Documentos que deverá ter sempre em ordem

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

ACIP vai marcar presença na Tecnipão

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

ACIP visitou a IBA

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Curso Internacional de Panificação Artesanal

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Informação sobre Compra e Venda de Gases Fluorados

Posted on

12 de Março, 2021

12 de Julho, 2022

Antigas

Taxas de IVA – Diversos Tipos de Croissant

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

III Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Visite o Stand da ACIP na Tecnipão

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Atualização das rendas em 2016

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Comissão Europeia lança consulta pública

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Dia Mundial do Pão

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

III Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

“Tentações em Chocolate” no III Concurso ACIP

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Mostra Internacional de Doces e Licores Conventuais

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Vencedores do III Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Conclusão da SEPA para as transferências a crédito e débitos diretos

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

Inventário Permanente

Posted on

12 de Março, 2021

12 de Julho, 2022

2015

MAPA INTEGRADO DE REGISTO DE RESÍDUOS (MIRR)

Posted on

12 de Março, 2021

12 de Julho, 2022

2016

Comunicação eletrónica de inventários obrigatória até 31 de janeiro de 2016

Posted on

12 de Março, 2021

12 de Julho, 2022

2016

Participe no III Concurso do Pão de Ló e Folar da ACIP

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Escolas Profissionais podem participar no III Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Sistema de Incentivos – Inovação Produtiva

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Declaração nutricional obrigatória a partir de dezembro de 2016

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Tome nota – novas datas do irs

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Resolução Alternativa de Conflitos de Consumo

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Vencedores do III Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Informação vinculativa sobre taxas de iva

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Medidas de apoio ao emprego

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Ficha de Aptidão para o Trabalho

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Iva – Orçamento do Estado para 2016

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Alterações do Código do IVA

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Resolução da assembleia da República nº55/2016

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Acip entregou pretensões ao governo

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Diversa Legislação para o sector da Panificação e Pastelaria

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Esclarecimento de dúvidas sobre portaria n.º 52/2015

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Recrutamento de Técnico/a Superior (Economia/Gestão)

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Festival Pão de Portugal regressa a Albergaria-a-Velha

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Disponivel o Sistema de Registo de Empresas não PME no portal da DGEG

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

ACIP vai marcar presença na FIA

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Algumas obrigatoriedades sobre o comércio do pão e produtos afins

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Novo Sistema da Carta por Pontos

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

IVA – Alimentação e Bebidas

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Dísticos de proibição ou permissão de fumar

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Conferência “Como candidatar a minha empresa a Fundos Europeus?”

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Prazo de entrega da IES em 2016

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Portaria nº52/2015 de 26 de fevereiro

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Alterações ao Código do IVA – Alimentação e bebidas

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Exposalão recebe IV Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Anulação de Certificados de Programas de Faturação do GrupoPIE

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Novas regras de rotulagem sobre a ausência ou a presença reduzida de glúten

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Última Hora – Ação de Formação sobre Higiene e Segurança Alimentar

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

IV Fórum Económico Portugal-Países Árabes

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Exposalão recebe IV Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Taxa do IVA nas Águas minerais naturais gasocarbónicas e cervejas sem álcool

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Atualização das rendas em 2017

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Refrigerantes ficam mais caros até 16,5 cêntimos por litro

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Vencedores IV Concurso ACIP – O Melhor Bolo-Rei de Portugal

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

REGIME DE FUNCIONAMENTO DOS ESTABELECIMENTOS COMERCIAIS , DE SERVIÇOS E DE RESTAURAÇÃO DE BEBIDAS

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

III Mostra de Doçaria Conventual de Aveiro: ovos moles e produtos da ria

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Veículos automóveis para transporte e venda de pão

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

DECLARAÇÃO NUTRICIONAL JÁ É OBRIGATÓRIA EM TODOS OS RÓTULOS DE GÉNEROS ALIMENTÍCIOS

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

O Brinde no Bolo-rei

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Em que casos deve ser indicado o preço por unidade de medida?

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Boas Festas e Feliz Ano Novo

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

Salário mínimo passa para 557 euros

Posted on

10 de Março, 2021

12 de Julho, 2022

2016

A lei mudou no atendimento prioritário

Posted on

10 de Março, 2021

12 de Julho, 2022

2017

Transmissão eletrónica de faturas passa para o dia 20

Posted on

10 de Março, 2021

12 de Julho, 2022

2017

Alteração do Ficheiro SAF-T

Posted on

10 de Março, 2021

12 de Julho, 2022

2017

Simplificação do inventário permanente

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

IV Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Formação-Acção PME Com Financiamento a Fundo Perdido a 90% Assegurado Pela ACIP

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Descontos nas Formações do CFPSA

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

ATRASOS NO PAGAMENTO DE CONTRIBUIÇÕES PARA A SEGURANÇA SOCIAL

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Tabelas de retenção na fonte 2017

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Prazo para validar faturas

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Vendas diretas a consumidores finais de Bebidas Não Alcoólicas

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Vencedores do IV Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

MAPA INTEGRADO DE REGISTO DE RESÍDUOS (MIRR)

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Portalegre transforma-se na cidade mais doce do país

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Entrega de IRS

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Assembleia Geral da ACIP

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Afixação do Mapa de Férias

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Entrega do Relatório Único

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Formação sobre o Código dos Contratos Públicos

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

ATENDIMENTO AUTOMATIZADO DE REEMBOLSOS DE IRS E IVA

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Festival Pão de Portugal regressa a Albergaria-a-Velha

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

ALIMENTARIA & HOREXPO LISBOA 2017

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

MERCADONA PROCURA INDUSTRIAIS DE PÃO PRÉ-COZIDO ULTRACONGELADO

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Vencedores V Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

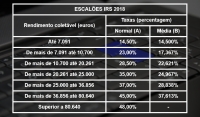

Escalões de IRS para 2018

Posted on

9 de Março, 2021

12 de Julho, 2022

2017

Publicada atualização anual de rendas para 2018

Posted on

8 de Março, 2021

12 de Julho, 2022

2017

A ACIP VAI ORGANIZAR UMA VIAGEM À EUROPAIN

Posted on

8 de Março, 2021

12 de Julho, 2022

2017

Assembleia geral da acip

Posted on

8 de Março, 2021

12 de Julho, 2022

2017

Boas Festas e Feliz Ano Novo

Posted on

8 de Março, 2021

12 de Julho, 2022

2017

Melhor Bolo Rei Wonderland Lisboa

Posted on

8 de Março, 2021

12 de Julho, 2022

2018

EUROPAIN 2018 – Prémio novidades

Posted on

8 de Março, 2021

12 de Julho, 2022

2018

Tecnipão regressa à Batalha

Posted on

8 de Março, 2021

12 de Julho, 2022

2020

QR Code nas faturas com benefícios fiscais para as empresas

Posted on

5 de Março, 2021

12 de Julho, 2022

2017

Feira da Regueifa e do Biscoito em Valongo

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Aeroporto Humberto Delgado acolhe Dia Nacional da Gastronomia Portuguesa

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

ACIP vai voltar a marcar presença na FIA

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

IES 2017 com prazo alargado até 22 de julho de 2017

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

37.º Festival Nacional de Gastronomia de Santarém vai ser dedicado ao pão

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

COMO PAGAR OS SEUS IMPOSTOS

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

OBRIGATORIEDADE DE DISPONIBILIZAR LIVRO DE RECLAMAÇÕES

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Rotulagem e obrigatoriedade da apresentação da Declaração Nutricional

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

CATAA dinamiza projeto Transfer2Agro na Feira FRUTOS

Posted on

4 de Março, 2021

12 de Julho, 2022

notícias

37.º FESTIVAL NACIONAL DE GASTRONOMIA DE SANTARÉM

Posted on

4 de Março, 2021

4 de Março, 2021

2017

Estacionar em lugar de deficientes é contraordenação grave

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

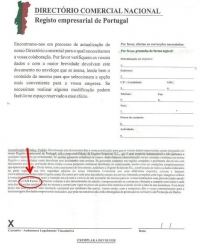

ALERTA: “Directório Comercial Nacional” – Registo Empresarial de Portugal

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

10.º Aniversário Estratégia Regional minorsal.saúde

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Um Alimento transversal e nutricionalmente completo

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Livro on-line sobre o pão e com receitas com pão

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Reposição da Capacidade Produtiva – Fogos outubro 2017

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Formação Gratuita

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Jantar e Sorteio de Natal

Posted on

4 de Março, 2021

12 de Julho, 2022

2017

Prémios das cinco categorias a concurso

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

COMUNICAÇÃO DO INVENTÁRIO DE 2017 À AT

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

V Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Sweet Sugar Festival

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Mobilidade Transnacional de Trabalhadores e Empresas

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

ACIP vai eleger Órgãos Diretivos para o próximo triénio

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Vencedores – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

PANIFICAÇÃO TRADICIONAL PORTUGUESA – CONGRESSO INTERNACIONAL

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Padarias que façam pão com menos sal podem candidatar-se a selo de qualidade

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Inquérito Nacional sobre Conduta Empresarial Responsável e Direitos Humanos

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Seminário “Coimbra + Saber : Agricultura, Turismo e Artesanato na promoção dos Territórios Rurais”

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Eleições ACIP – Nova data

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Vêm aí as novas regras de proteção de dados. Está preparado?

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Vila Nova de Gaia acolhe a 3ª edição do Dia da Gastronomia

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Festival Pão de Portugal regressa a Albergaria-a-Velha

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Viagem à IBA 2018

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Festival do Pão de Mafra

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Documentos Obrigatórios

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Jovens que trabalhem nas férias obrigados a descontar para a Segurança Social

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

PERMANÊNCIA DE ANIMAIS EM ESTABELECIMENTOS COMERCIAIS

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Livro de Reclamações

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Festival do Pão de Mafra

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Já está em vigor a lei que permite a entrada de animais em estabelecimentos de restauração e/ou de bebidas

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

VI Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Apoio à Contratação de Desempregados

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

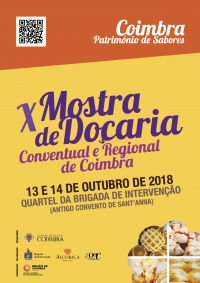

Mostra de Doçaria Conventual e Regional de Coimbra

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Porto acolhe DECOR HOTEL

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Jantar e Sorteio de Natal

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

VI Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Prémios do VI Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Comunicação do agregado familiar

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Vencedores – VI Concurso ACIP – O Melhor Bolo-Rei de Portugal

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Coeficiente de atualização anual de renda para 2019

Posted on

4 de Março, 2021

12 de Julho, 2022

2018

Boas Festas!

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

Participe no Concurso do Melhor Folar e Pão de Ló de Portugal

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

Portugal vai eleger as suas 7 Maravilhas da Doçaria

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

MAPA INTEGRADO DE REGISTO DE RESÍDUOS (MIRR)

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

CONCURSO CHOCOLATE DO ANO

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

Vencedores – Melhor Folar e Pão de Ló de Portugal

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

Projetos Conjuntos de Formação-Ação – MOVE PME

Posted on

4 de Março, 2021

12 de Julho, 2022

2019

Despacho n.º 4510/2019

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Restrições à publicidade

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

VENDA DE TABACO – OBRIGAÇÃO DE REGISTO

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Governo dá mais seis meses para registo no Livro de Reclamações Eletrónico

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Publicidade dirigida a menores de 16 anos – Valores-limite para algumas categorias de alimentos e bebidas

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

NÃO RESPONDA – “Directório Comercial Nacional” – Registo Empresarial de Portugal

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

INE confirma subida das rendas de 0,51% em 2020

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Medidas para reduzir o impacto das pontas de cigarros, charutos ou outros cigarros no meio ambiente

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Governo proíbe louça de plástico de utilização única na restauração

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Governo quer alternativas para sacos de plástico

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Trabalhadores passam a ter 40 horas de formação anual.

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Governo lança nova medida para incentivar conversão de contratos a prazo em contratos permanentes

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Participe no VII Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

ARSC homenageia os padeiros da região Centro

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

A Padaria-Pastelaria de amanhã prepara-se na Europain

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Alcobaça: Doçaria Conventual de Excelência

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Visite a Europain com a ACIP

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Beneficie deste Projeto

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Registo Central do Beneficiário Efetivo

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Vencedores do “Melhor Bolo-Rei de Portugal”

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Número de Controlo Veterinário – Alterações

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Salário mínimo em 2020

Posted on

3 de Março, 2021

12 de Julho, 2022

2019

Falsos Inspetores da ASAE

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Participe no VII Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

2020 Ano de Mudança!

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Mistolin Pro – Novo Parceiro ACIP

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

MAPA INTEGRADO DE REGISTO DE RESÍDUOS (MIRR)

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Vencedores Concurso ACIP – “O Melhor Folar e Pão de Ló de Portugal”

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Proibição de Utilização de Plástico Descartável nos Estabelecimentos de Restauração e Bebidas

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Livro de Reclamações Eletrónico

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Taxa Sanitária e de Segurança Alimentar Mais

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Encerramento da ACIP – Medida de Prevenção

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Medidas de apoio às empresas – Covid-19

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Covid-19: Consulte as medidas de apoio às empresas anunciadas pelo Governo

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

COVID-19 – MEDIDAS PREVENTIVAS – ESTABELECIMENTOS RESTAURAÇÃO E BEBIDAS/PADARIAS/SIMILARES

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Decreto nº 2-A de 2020 de março

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Esclarecimentos – Vender Café em Regime de Takeaway

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Informações ACT

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Informação – Lay-off e Apoio a Empresas e Trabalhadores

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Como estão a viver os Padeiros o seu dia-a-dia?

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Relatório Único – Nova Data

Posted on

3 de Março, 2021

12 de Julho, 2022

2020

Estado de Calamidade Pública – Informações

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Convite Webinar Restauração: Reabertura Segura

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

COVID-19 – Programa ADAPTAR

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Prorrogação de Estado de Calamidade Pública

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Suspensão de Candidaturas ao AVISO ADAPTAR

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Plano de Formação Financiada para Trabalhadores em Lay-Off

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Webinar “E depois da Pandemia – Hotelaria e Restauração

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Terceira Fase de Desconfinamento

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Medidas do Programa de Estabilização Económica e Social

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

Como estão a viver os Padeiros o seu dia-a-dia?

Posted on

1 de Março, 2021

12 de Julho, 2022

2020

ASSEMBLEIA GERAL DA ACIP

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

CoimbraMaisFuturo – Medidas de apoio ao Investimento

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

notícias

CoimbraMaisFuturo – Sessões de Esclarecimento LEADER/DLBC

Posted on

26 de Fevereiro, 2021

26 de Fevereiro, 2021

2020

Governo aprova novo Lay-Off

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Linha de Apoio à Economia COVID19 – Micro e Pequenas Empresas

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Plano de Contingência – 15 a 30 de setembro

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Covid-19: Pastelarias e Cafés podem fechar à 1h00

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Cerealis assinala Dia Mundial do Pão

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Concurso ACIP – “O Melhor Bolo-Rei de Portugal”

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Novas medidas para combater a pandemia

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Curso de Técnicas Avançadas em Panificação

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Semináro sobre o Futuro da Panificação Portuguesa

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Alerta de Boas Práticas

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Inscreva-se já no Prémio Cinco Estrelas Regiões

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Medidas do Estado de Emergência

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Medidas Covid-19 – Próximos Fins-de-semana

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Programa Apoiar.pt – Registo no Balcão 2020

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Novas Medidas do Estado de Emergência- COVID-19

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Estado de Emergência: Natal e Ano Novo

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Adiamento da Assembleia Geral

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Novas Medidas de Apoio

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

O Melhor Bolo-Rei de Portugal

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Salário mínimo vai ter aumento de 30 euros

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Atualização: Medidas Natal e Ano Novo

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2020

Feliz Natal e Bom Ano Novo

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Informação importante: Horários de funcionamentos entre 1 a 3 de Janeiro

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Sistema de Informação de Rotulagem de Alimentos (FLIS)

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Renovação do Estado de Emergência

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Renovação Estado Emergência – 15 janeiro

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Renovação Estado Emergência – Esclarecimentos

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Feriados, pontes e fins-de-semana grandes de 2021

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Lay-off e Apoio à Retoma

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Regulamentação do estado de emergência decretado pelo Presidente da República

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Comunicação de inventários

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Faturas PDF

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

Cancelamento Concurso ACIP “O Melhor Folar e Pão de Ló de Portugal”

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

InterSICOP LIVEConnect

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

SIGEP: edição digital completa

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

2021

A Panificação de mãos dadas com o digital

Posted on

26 de Fevereiro, 2021

12 de Julho, 2022

Press Releases